바야흐로 연말정산 시즌이 코앞에 다가왔다. 근로소득자의 경우에는 올해 말까지 소득공제, 세액공제 부분을 차례로 점검해 1월에 있을 연말정산 등록에 만반의 준비를 해야 할 시기다.이에 최근 포스팅은 연말정산에 ‘필승 전략’이 될 수밖에 없는 ‘세액공제’ 부분에 많은 지면을 할애해왔다.세액공제로 통제 가능한 변수인 절세/과세 이연계좌 3총사가 그 주인공이었다. 절세/과세이연계좌 삼총사의 특징

연말정산 세액공제와 관련이 있는 절세/과세 이연계좌는 연금저축펀드, IRP, ISA가 있다.이 세 계좌의 주요 특징은 다음과 같다.

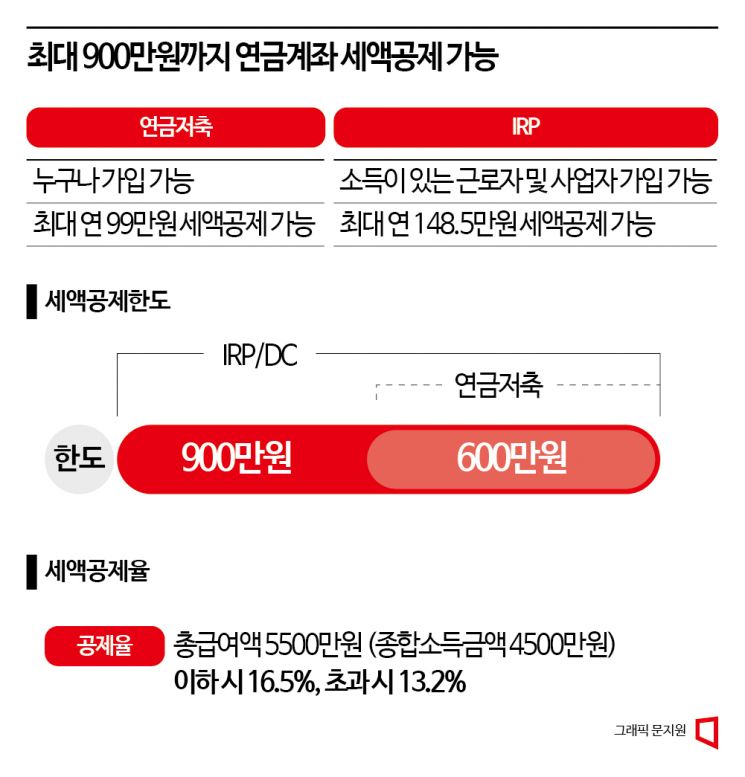

연금저축펀드와 IRP는 세액공제 합산이 가능하다. (합산의 경우 IRP 한도와 동일한 900만원까지 가능) 즉 본인이 세액공제 한도 900만원을 모두 납입하겠다고 결심하면 두 계좌의 비중을 바꿀 수 있는 것이다.다만 개인적으로는 연금저축펀드 600만원+IRP 300만원 등으로 구성을 선호한다. 이는 운용 관점에서 계좌별로 차이가 있기 때문이다. 위험자산(주식형) 투자비중의 차이연금저축펀드와 IRP를 구분하는 부분에서는 개개인의 투자성향이 반영될 수밖에 없다.위험자산으로 분류되는 ‘주식형’ 상품에 100% 투자할 수 있는지에 대해 갈리기 때문이다.연금저축펀드와 달리 IRP는 아무래도 ‘퇴직 이후 안정적 생활’에 방점이 찍혀 있는 계좌이기 때문에 안전자산 비중을 최소 30%는 유지해야 한다. 다만 ‘죽어도 잃고 싶지 않은’ 사람들에게는 IRP만큼 좋은 것은 없다. 바로 원금보장형 상품인 예/적금이 있기 때문이다.아직 투자기간이 많이 남은 사회초년생 및 30대의 경우에는 연금저축펀드에 세액공제 한도인 600만원을 선납입하고 이후 IRP에 300만원을 납입할 것을 추천한다. 사적연금 연간 납입한도는 1,800만원까지다!기획재정부연금저축펀드+IRP에 900만원을 넣는 것은 연말정산 세액공제를 받기 위한 기본적인 투자일 뿐이다.사적연금 납입한도는 1800만원이다.즉 세액공제를 받기 위한 최대금액 900만원을 넣은 뒤 여유자금이 있으면 나머지 한도 900만원 역시 납입하는 것이 ‘매우’ 좋다.그 이유는 계속 말한 절세 및 과세 이연을 통한 복리효과를 누릴 수 있기 때문이다.検出された言語がありません。

入力言語を確認してください。너무나 기초적인 상식! 복리의 마법연금 저축 펀드와 IRP계좌로 한국형 SCHD 같은 고배당 ETF를 투자하다고 치자.배당금만 아니라 국내 상장의 해외 ETF은 팔때 수익에 대해서 15.4%의 배당 소득세를 부과한다.일반 계좌에서 올해 배당률 3%의 ETF에 1천만원을 투자하고 연말에 10%상승하고 매도했다고 하면 부과되는 세금은 다음과 같다.■ 세금 1(배당금):천만원 x3%x15.4%=46,200원 ■ 세금 2(매매 수익금):천만원 x10%x15.4%=154,000원 → 일반 계좌로 투자한 경우 총 세금 200,200원, 즉 해당 투자를 그대로 연금 저축 펀드와 IRP로 옮기면 연간 20만원을 절약하고 이를 재투자할 수 있다는 것이다.(물론 중도 인출 시 세액 공제 대상 및 수익금에 대한 기타 소득세가 부과되는 것에 만기까지 유지하는 게 좋다.)그래서, 복리 효과 때문에 세액 공제 한도 900만원에 이어추가로 900만원을 납품하면서 연간 1800만원을 채우는 것을 권한다.여기서도 공격적인 투자를 하려면 IRP가 아니라 연금 저축 펀드 계좌에 추가 금액을 납입하면 된다.마지막 퍼즐:ISA検出された言語がありません。

入力言語を確認してください。연금저축펀드와 IRP에 연간 납입한도 1800만원을 채웠다면 (여유가 있는 사람들은) ISA를 적극 활용해도 된다.ISA는 매년 연말정산 세액공제 혜택을 제공하지 않지만 3년 만기 시 연금저축펀드 또는 IRP 계좌로 이체할 경우 3천만원 한도 내에서 10% 세액공제 혜택을 준다.뿐만 아니라 역시 절세/과세 이연계좌의 한 축을 담당하는 것처럼 200만원 한도에서 비과세 처리를 하고, 그 이상인 경우에도 9.9% 분리과세를 해주는 장점이 있다.따라서 ISA 연간 납입한도인 2천만원까지 추가 납입하면 한 해 기본적인 투자는 마무리할 수 있다.정리検出された言語がありません。

入力言語を確認してください。足し算引き算に過ぎない절세 및 과세이연계좌 3곳인 연금저축펀드, IRP, ISA의 투자순 정리를 해본다.① 연금저축 600만원→연말정산 세액공제 한도 600만원 완료 ②IRP 300만원→연말정산 세액공제 한도 900만원 완료 ③연금저축 900만원→사적연금 연간 납입한도 1800만원 완료 ④ISA2000만원→ISA 연간 납입한도 2000만원 완료 연간 1,000을 먼저 투자하고 그래도 남는다면(진짜?) 그때 가서 주식을 하든지 코인을 하든지 정하면 될 것이다.나라에서 먼저 혜택을 만들어 먹이는 것부터 하는 게 맞지 않을까.